Superbonus 110% – Come finanziare lo sconto in fattura

L’ESEMPIO

Abbiamo visto nei precedenti articoli:

- Procedure e approccio metodologico al committente per le commesse di riqualificazione con Superbonus al 110%

- Esempio numerico applicazione sconto in fattura per una commessa di riqualificazione con Superbonus al 110%

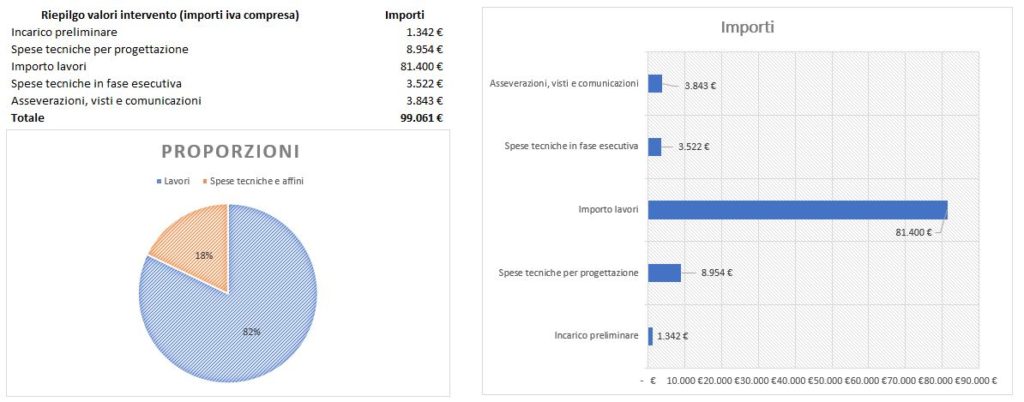

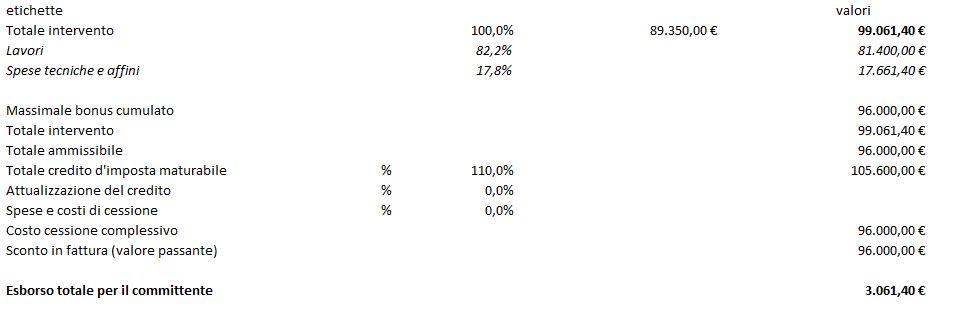

L’esempio di cui sopra si può riassumere come rappresentato dalla tabella di seguito riportata (totale fatturato da impresa a committente, valori con iva di legge)

Questo si traduce nella realizzazione dei lavori con pagamento tramite strumento sconto in fattura e cessione del credito derivante dal Superbonus al 110% al 100%. Significa che le fatture emesse dall’impresa (e/o dai professionisti) sono “pagate” a mezzo di sconto e quindi non generano entrate immediate per l’impresa stessa.

LE ASSUNZIONI

Le assunzioni dell’esempio sono le seguenti (vista lato impresa):

- Pagamento fatture tramite sconto in fattura di tutto l’importo.

- Cessione del credito riconosciuta al committente al 100% del 110%.

- Emissione di tre sal (uno al mese). Importo fattura primo sal 30%. Importo fattura secondo sal 30%. Importo fattura ultimo sal 40%.

- Tempo medio di certificazione e ottenimento credito d’imposta in cassetto fiscale utile per la cessione e ri-cessione: 90 giorni solari.

- Pagamento fornitori, subappaltatori e professionisti – 30 gg data fattura.

- Pagamento personale interno 30 gg salari; 60 gg contributi previdenziali.

- Cessione credito di secondo livello (impresa v/s banca) al 100% tutto compreso.

- Oneri finanziari per anticipo contratto/fattura collegato alla linea di cessione del credito ed in capo all’impresa 5% (varia in base al rating dell’impresa).

- % Anticipo contratto/fattura per cessione credito a sal collegata alla cessione del credito: max 60%.

- Pagamento erario iva (mensile).

- Pagamento oneri finanziari di funzionamento: a fine operazione.

- Durata operazione: otto mesi (da inizio lavori a completamento cessione di secondo livello).

- Incasso acconto da restituire a committente per analisi preliminare e ristoro spese di progettazione: Restituzione anticipi al committente: al primo sal con nota di credito e bonifico bancario Sconto incondizionato a committente per compensazione oneri finanziari figurativi: su ultimo sal (50 € circa nell’esempio).

- Tempo restituzione anticipi credito d’imposta a sal a seguito di redazione pratiche e visti: tre mesi circa.

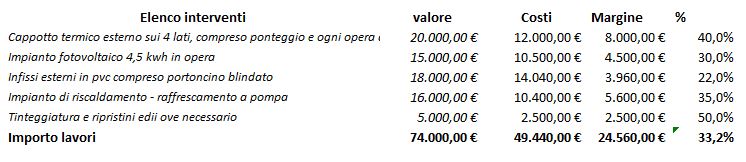

GLI ASPETTI ECONOMICI DI MARGINALITÀ’

Se ci mettiamo il cappello dell’impresa che assume il ruolo di main contractor e coordina e gestisce tutta la commessa possiamo ipotizzare la seguente marginalità per lavori. I prezzi di applicazione sono presi dal prezzario DEI mentre i costi diretti di produzione sono stati determinati di concerto con il preventivista di un’impresa di costruzioni. Gli importi sono al netto di iva.

La scomposizione dei costi secondo natura, sempre eseguita dal preventivista dell’impresa, portano al seguente risultato:

Per completare l’analisi occorre aggiungere il giroconto delle spese tecniche ipotizzate “alla pari” e le spese generali d’impresa così come si evince dalla successiva tabella. Sono inoltre stati stimati i costi finanziari determinati in relazione alla assunzioni sopra riportate e una commissione commerciale dovuta alla segnalazione da parte di un ipotetico commerciale esterno che abbiamo quantificato in un 10%

Ne deriva un risultato operativo aziendale prima delle tasse sul reddito del 11%. Valore di assoluto rispetto se si considerano i dati del centro studi del sole 24 ore pubblicati annualmente sulle prime 100 imprese italiane.

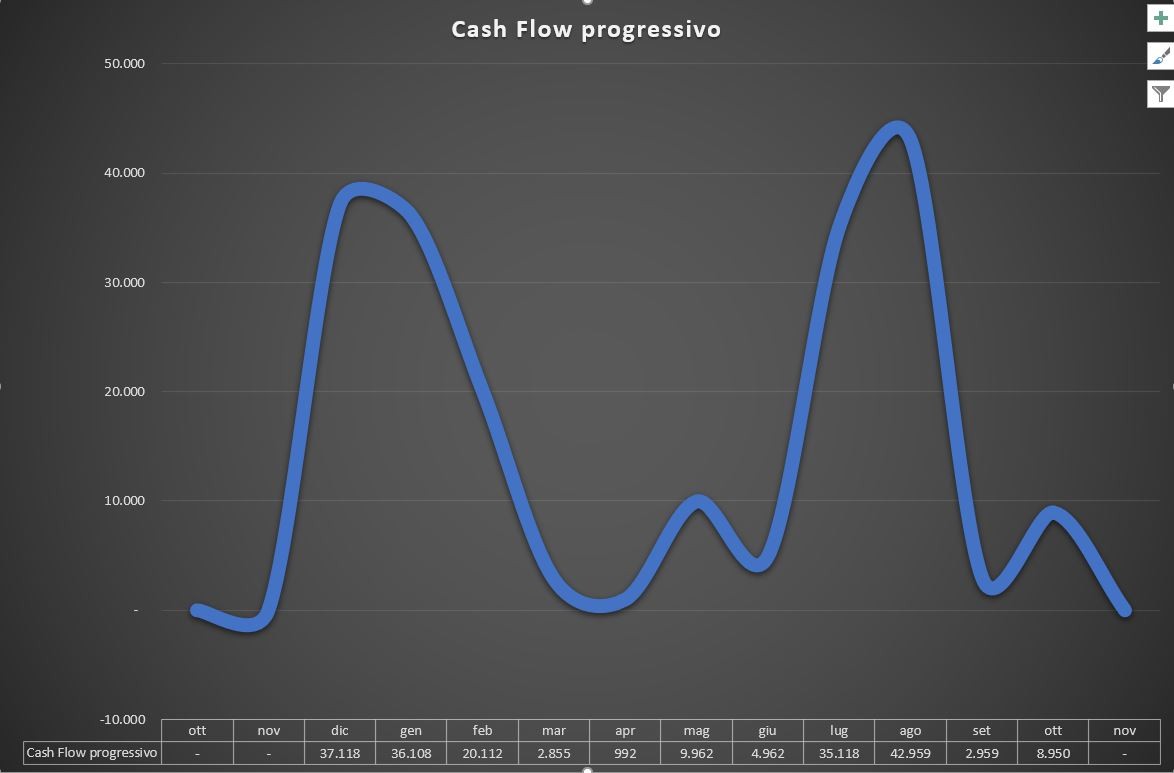

IL CASH FLOW DELL’OPERAZIONE

Applicando la logica incassi – esborsi ai valori economici in gioco e basandoci sulle assunzioni sopra riportate otteniamo un cash flow operativo di commessa riassunto nel seguente grafico.

CONCLUSIONI

Le deduzioni che sorgono spontanee riflettendo sulle evidenze delle ipotesi dell’esempio sopra riportato portano a nostro avviso alle seguenti considerazioni:

- L’impresa che affronta il ruolo di main contractor in un progetto in cui il committente opta per lo sconto in fattura integrale, deve prepararsi in modo adeguato per affrontare il gap di liquidità derivante dalla forbice incassi – esborsi. E’ evidente che non può esborsare costi e incassare sotto forma di credito d’imposta nei cinque anni successivi alla maturazione.

- Gli attuali strumenti messi in campo dai principali istituti di credito favoriscono il finanziamento al committente in maniera evidente. L’esempio sopra riportato utilizza il pricing ventilato da istituto di primaria importanza (102% acquisto da privato; 100% da impresa). Questo significa che l’impresa deve tenere presente delle offerte di acquisto del mercato ed agire con tempestività nella proposta al cliente stesso. Infatti per quanto riguarda il sistema di bonus già in essere, Multiutility e altri soggetti acquistavano i crediti con una politica di pricing decisamente più penalizzante per il cedente. Ne deriva una previsione di mercato fluido e che, nel tempo, favorirà l’allineamento dei prezzi di acquisto (la nostra stima è dal 13% al 20%).

- Per l’impresa che acconsente di essere pagata tramite sconto in fattura, vista la dilazione fra incassi ed esborsi, dovrà necessariamente accedere agli strumenti messi in campo da alcuni istituti di credito al fine di smobilizzare e cedere a sua volta il credito cedutogli dal committente, otterrà così la giusta liquidità (60% alla firma del contratto – 30% 1° SAL – 10% 2° SAL) ed estinguere l’anticipo con la cessione definitiva del credito una volta che lo stesso sarà effettivamente disponibile sul cassetto fiscale della Banca.

Nella simulazione (rispetto agli articoli precedenti, sopra citati), abbiamo considerato che a causa dell’aumento dei costi dell’intervento, alla fine la committente dovrà comunque sborsare 3.000 € aggiuntivi:

Le conseguenze logiche sono:

- La necessità per l’impresa di dotarsi di competenze specifiche capaci di effettuare una corretta ed attenta valutazione finanziaria dell’operazione in abbinamento alla valutazione economica.

- La necessità di negoziare con l’acquirente o gli acquirenti del credito in seconda battuta, condizioni precise e valide per un periodo predeterminato, in modo da poterne tenere conto in maniera preventiva durante le valutazioni di commessa.

- La necessità di concordare in maniera preventiva, con gli istituti di credito o con gli altri acquirenti, linee di credito sia sulla cessione sia sull’operatività ordinaria, proporzionali al volume d’affari ipotizzato. Questo anche per evitare di dover negoziare le condizioni per ogni progetto in valutazione.

Ma attenzione, banche o altri soggetti acquirenti non sono obbligati ad acquistare il credito ne tantomeno a finanziare l’azienda con finanziamenti ponte + cessione del credito, lo faranno solo dopo attenta valutazioni ed analisi dalle imprese e del merito creditizio. Le condizioni economiche poi, saranno conseguenza del rating e della presentabilità bancaria della singola azienda, è quindi importante presentarsi a questi soggetti in maniera appropriata e professionale, pena la difficoltà di accesso al credito necessario a sostenere finanziariamente le commesse derivanti da una delle più ghiotte opportunità di rilancio del settore edile e che è rappresentata dal Superbonus 110%.

In sintesi possiamo dire, che non tutte le imprese possono permettersi di accettare come mezzo di pagamento lo sconto in fattura, questa scelta è funzione sia della struttura finanziaria dell impresa, che della sua finanziabilità sia in ragione delle linee di credito di smobilizzo che la stessa potrà più o meno ottenere, che delle condizioni economiche applicate a queste linee di credito.