Superbonus 110% – L’analisi preliminare è fondamentale

L’importanza del primo approccio

Nei progetti di riqualificazione che sfruttano gli incentivi relativi al Superbonus 110% risulta fondamentale porre particolare attenzione a tutte quelle attività di verifica iniziale che prendono il nome di ANALISI PRELIMINARE.

Si tratta di una serie di controlli di “buon senso” dedicati ad evitare di perdere e far perdere tempo ai soggetti coinvolti, a partire dai committenti. Lo scopo è quello di fare chiarezza fra committente, professionisti ed imprese rispetto alle relative aspettative e responsabilità.

Sappiamo che la procedura per accedere al Superbonus 110% è particolarmente complessa e che coinvolge una serie di competenze professionali, ognuna delle quali di particolare rilevanza. Ecco perché esiste il rischio di iniziare una procedura che potrebbe avere problemi o vedere i tempi dilatarsi perché non è stata fatta una buona analisi preliminare.

L’analisi preliminare è la fase principale e più importante di tutto il processo di accesso al credito d’imposta. E’ la fase di verifica a tutela del committente ed è sempre in questa fase che avremo un’idea precisa del costo complessivo dell’intervento e quanto di questo costo è coperto dai massimali previsti dal superbonus 110%.

L’analisi preliminare

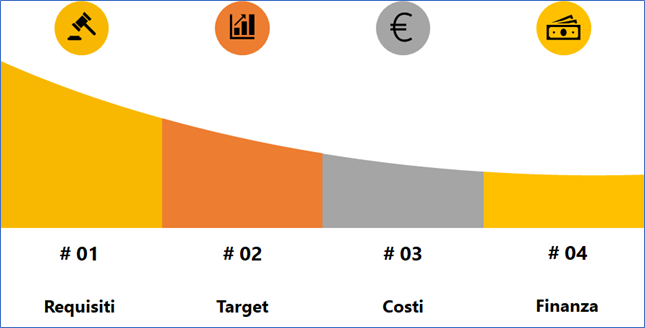

L’analisi preliminare per un progetto Superbonus 110% consiste, come già detto, in una serie di verifiche e controlli da eseguire con cura e che deve tendere a mettere a fuoco con puntualità i seguenti aspetti:

- Possesso dei requisiti di legge oggettivi e soggettivi dell’immobile e del committente

- Possibilità di raggiungimento degli obiettivi prestazionali del progetto ai sensi di legge

- Quantificazione economica della spesa complessiva dei lavori commissionati, massimali previsti dai vari bonus, quantificazione del gap.

- Analisi della posizione fiscale, scelta tra detrazione, sconto in fattura e/o cessione del credito con eventuale finanziamento ponte.

1. Requisiti

Prima di ogni altro aspetto occorre verificare la presenza dei requisiti soggettivi (riferiti al committente) e oggettivi (riferiti all’immobile oggetto di riqualificazione). Per questo occorre rifarsi all’elenco contenuto nel comma 9 dell’articolo 119 del DL 34/2020, convertito in legge 77/2020. Per avere una sintesi senza essere dei legali, tra i tanti segnalo il seguente link che a mio avviso riassume in breve il contenuto della norma.

Tutto semplice e chiaro, sempre che non ci siano da verificare aspetti relativi a successioni, eredità, comproprietà. Ecco che in questo caso, prima di procedere, occorre essere supportati da un consulente patrimoniale o da un legale con competenze in ambito successorio per evitare future sorprese.

2. Target

Verificato il possesso dei requisiti occorre capire, oltre ogni dubbio, se il progetto raggiunge gli obiettivi prestazionali previsti dalla norma che sono riferiti all’efficientamento energetico (superamento di due classi) e/o del miglioramento sismico.

Anche in questo caso occorre conoscere bene quanto espresso in normativa ed in particolare il contenuto dell’articolo 119 del DL sopra indicato. E come sopra invito chi vuole approfondire senza studiarsi la norma a leggere l’articolo a questo link.

Districarsi tra applicazione del cappotto termico, sostituzione della caldaia e correlati lavori “trainati” non è semplice ed è quindi necessario farsi affiancare da un professionista capace, già da questa prima fase. Scopo evitare di attivare progetti che poi non possono rientrare nell’accesso al credito. Tra l’altro anche i costi di un’analisi preliminare di tipo tecnico rientrano tra le spese ammesse a contributo, ragione in più per farsi affiancare da una competenza tecnica.

Da aggiungere che tra i requisiti necessari rientra anche la verifica di conformità urbanistica. Significa in sintesi che l’edificio non deve essere viziato da abusi edilizi. Verifica che solo un tecnico competente può controllare attraverso l’accesso agli atti catastali del comune di riferimento.

3. Quadro Economico Finanziario

Nell’analisi preliminare per i progetti Superbonus 110% è importante rispondere alla domanda: “Quanto mi costa?” a questo assolve il quadro economico finanziario che viene predisposto e che quantifica l’importo complessivo dei lavori (trainanti e trainati), delle varie detrazioni, dei rispettivi massimali e dell’eventuale gap a carico del committente.

Nell’analisi preliminare per i progetti Superbonus 110% è importante rispondere alla domanda: “Quanto mi costa?” a questo assolve il quadro economico finanziario che viene predisposto e che quantifica l’importo complessivo dei lavori (trainanti e trainati), delle varie detrazioni, dei rispettivi massimali e dell’eventuale gap a carico del committente.

Il quadro contiene quindi la stima dei lavori, stima che sarà poi affinata attraverso la successiva progettazione esecutiva. Il quadro è altresì importante perché permette di osservare gli eventuali importi eccedenti i massimali e quindi di valutare se ai lavori possono essere applicati gli altri bonus fiscali che affiancano il Superbonus 110%.

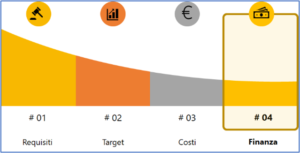

4. Finanza

Quarta fase, non meno importante delle precedenti, è quella inerente agli aspetti finanziari e legati alla scelta dell’utilizzo del credito maturato per i progetti di Superbonus 110%. Risponde alla domanda: “Come pago?”

Quarta fase, non meno importante delle precedenti, è quella inerente agli aspetti finanziari e legati alla scelta dell’utilizzo del credito maturato per i progetti di Superbonus 110%. Risponde alla domanda: “Come pago?”

- Nel caso di detrazione il contribuente è bene che faccia una seria analisi sulla propria “capienza fiscale” attuale e soprattutto prospettica, almeno nel periodo di utilizzo del credito maturato (5 anni). Da ben valutare anche la disponibilità delle risorse finanziarie per pagare professionisti ed imprese. Nel caso di volontà di accesso al credito presso i canali convenzionali occorre tenere presente e comprendere preventivamente il proprio merito creditizio che valuta la banca per poter concedere un prestito. Ecco che in questo caso sono utili le competenze in ambito fiscale e finanziario a supporto della verifica della capienza e della finanziabilità dell’operazione.

- Nel caso di sconto in fattura integrale non ci sono tanti problemi se non quelli di essere certi che l’impresa (o General Contractor) accetti questa opzione prevista. Per l’impresa è una facoltà e non un obbligo accettare lo sconto in fattura, scelta che implica valutazioni finanziari preventive e di cash flow in capo all’impresa stessa. Ecco perché le imprese di costruzioni, specie quelle di piccole e medie dimensioni, non sono solitamente entusiaste nell’accettare lo i sconto in fattura.

- Nel caso di cessione del credito occorre fare un distinguo.

- Se i costi sono anticipati dal committente sino al momento della maturazione del credito non ci sono problemi; se non quelli di osservare con puntualità e precisione le disposizioni dei portali previsti dai soggetti che effettuano attività di acquisto del credito (banche, assicurazioni, poste). La complessità dei portali consiglia anche in questo caso di farsi affiancare da professionisti integrati nel team che supporta il committente sin dalla fase preliminare.

- Se invece è il committente che cederà il credito e questi necessita di finanziare i lavori, è possibile attivare lo strumento definito “prestito ponte” (o bridge). Da tenere presente che questo strumento, alternativo al classico finanziamento, mette al centro della verifica di merito il progetto stesso. Il periodo di finanziamento è quello dei lavori e si estingue al momento della disponibilità del credito ceduto sul cassetto fiscale della banca, la quale pagherà su conto dedicato il cedente della % concordata, e con quell’incasso verrà chiuso il finanziamento ponte. Ecco perché i soggetti che offrono questo servizio verificano preliminarmente con molta attenzione e cura ogni aspetto tecnico e contrattuale, proprio per verificare la correttezza della procedura attivata ai fini della garanzia di successo che si traduce nella maturazione del credito.

Sono Roberto Crepaldi ed insieme a Mauro Vanzini ho fondato IMS. Se vuoi conoscere i servizi che IMS mette a disposizione di privati, imprese e professionisti in ambito di Superbonus 110% visita la sezione dedicata del sito.