Superbonus 110% – Semplicità apparente

Stato di fatto del settore costruzioni in era Covid-19

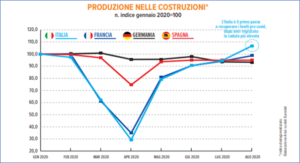

La produzione nel settore delle costruzioni in Italia, in concomitanza con le sospensioni delle attività economiche, ha registrato un’ampia flessione di oltre il 50% dell’attività nei due mesi di lockdown, superiore a quella di alcuni tra i principali paesi europei. Da maggio è iniziato un progressivo allentamento della contrazione e gli ultimi dati, riferiti ad agosto, mostrano un importante cambio di segno: l’indice di produzione nelle costruzioni in Italia cresce del +12,8% rispetto allo stesso mese del 2019. Con il dato di agosto, l’Italia è stato l’unico tra i paesi europei esaminati a superare i livelli pre Covid. Tuttavia, tale rimbalzo non è in grado di compensare le forti cadute dei mesi primaverili (fonte centro studi ANCE).

Se da un lato l’impatto Covid appare particolarmente grave, dall’altro troviamo la risposta governativa legata allo strumento del Superbonus 110%. Sulle pagine del Sole 24 Ore del 8 maggio 2020 è stata pubblicata una prima stima Ance sull’impatto economico del bonus che vale 6 miliardi di lavori con un effetto totale sull’economia di 21 miliardi e 100 mila posti di lavoro. Una novità, secondo Ance, che porterà un beneficio anche a lavori diversi dalla riqualificazione energetica.

Semplicità apparente

Lo strumento del Superbonus 110% rappresenta un’occasione irripetibile e quindi imperdibile per il Paese. Uno strumento che, non a caso, è tra i temi più “caldi” di questo autunno insieme al Covid e alle elezioni negli USA.

La comunicazione “mainstream” cha ha accompagnato i vari annunci e i vari decreti governativi presenta il Superbonus 110% come uno strumento semplicemente fantastico, grazie al quale il proprietario che vuole efficientare la propria abitazione realizza gli interventi e non paga perché cede il credito d’imposta maturato all’impresa che esegue i lavori.

Se da un lato questo tipo di comunicazione ha il merito di incentivare il committente privato e sostenere in maniera aggressiva la domanda di ristrutturazioni, dall’altro il messaggio che transita corre il rischio di creare aspettative che in molti casi possono, nella realtà, essere poi disattesi.

Nella realtà, senza nulla togliere alla eccezionalità dello strumento, il Superbonus 110% consiste in un percorso articolato e complicato che richiede adempimenti molto puntuali e l’impiego di professionalità certificate specifiche.

La procedura

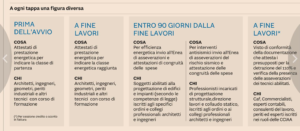

Anche senza essere esperti è facile comprendere la complessità procedurale grazie alla schematizzazione del processo realizzativo di un intervento che si candida ad accedere ai benefici previsti dal Superbonus 110%.

Un percorso fatto di sei passi fondamentali:

- Analisi preliminare: verifica dei requisiti di accesso da parte del committente

- Studio di fattibilità: partire da uno stato di fatto per capire se ci sono gli estremi tecnici per raggiungere gli obiettivi di legge (es. salto di due classi energetiche) e verificare la sostenibilità finanziaria e la “congruità” fiscale.

- Progettazione esecutiva: con attenzione alla verifica di conformità urbanistica (non ci devono essere abusi) e attenzione alla congruità dei prezzi applicati.

- Esecuzione dei lavori: con particolare attenzione agli aspetti legati alla sicurezza sui luoghi di lavoro.

- Asseverazione tecnica: verifica tecnica di tutto il processo, dei materiali impiegati, della regolare posa in opera, dei prezzi applicati e soprattutto del raggiungimento degli obiettivi di progetto. Invio telematico ad Enea.

- Visto di conformità: verifica documentale ed amministrativa dei presupposti (compresa la specifica copertura assicurativa dell’asseveratore tecnico) ed invio telematico al portale dell’Agenzia delle Entrate da parte di personale qualificato (commercialista o CAF), per l’ottenimento del credito sul cassetto fiscale del richiedente.

Resta evidente che ai sei punti della procedura sopra illustrati è da aggiungere un aspetto particolarmente importante. Si tratta della scelta della cessione del credito e del pagamento tramite sconto in fattura, aspetto puntuale che deve essere indicato nella comunicazione all’AdE. Aspetto che soprattutto deve essere preso preventivamente in considerazione per prevedere come saranno finanziati i costi di esecuzione dei lavori e delle prestazioni professionali, almeno sino al momento della generazione del credito d’imposta.

Roberto Crepaldi e Mauro Vanzini fondatori di IMS – WWW.IMS.VR.IT