Superbonus 110% – Sconto in fattura e cessione non sono sinonimi

CHI FINANZIA GLI ESBORSI PER LAVORI SINO ALLA MATURAZIONE DEL CREDITO?

Dopo centinaia di consulenze a privati ed aziende in ambito Superbonus 110% ho notato che all’inizio i committenti e le imprese parlano sempre di lavori trainanti e trainati, di cosa vorrebbero fare (TUTTO), di quanto vorrebbero spendere (NIENTE), del superamento delle due classi energetiche, ma quasi mai si affrontano chiaramente gli argomenti “CHI PAGA” e “COME SI PAGA”.

Altri elementi comuni che ho riscontrato:

- Nessuno valuta di portarsi personalmente in detrazione il 110% (io non lo scarterei a priori)

- Tutti i committenti privati vorrebbero pagare con sconto in fattura

- Nessuna delle imprese vorrebbe essere pagata tramite sconto in fattura

- Spesso c’è confusione tra “sconto in fattura e cessione del credito” (non sono sinonimi)

Premessa fondamentale nell’affrontare l’argomento Superbonus 110% è che la Banca paga il credito ceduto solo nel momento in cui lo stesso è visibile sul proprio cassetto fiscale. Questo avviene dopo che è stato espletato tutto l’iter procedurale previsto dalla normativa:

- Ape, Pre e Post

- Asseverazioni e pratica ENEA

- Visto di conformità e comunicazione all’AdE delle opzioni (sconto o cessione)

- Etc.

E quindi solo a fine lavori o dopo l’emissione di uno dei due SAL previsti.

Risulta quindi evidente ed essenziale definire prima di iniziare il percorso di chi e come finanzia i costi, almeno sino al momento in cui chi acquista il credito eroga il pagamento: materiali, manodopera, prestazioni dei professionisti, spese varie, etc.

Spesso mi viene chiesto: “Meglio detrarre, pagare tramite sconto in fattura oppure cedere il credito?”

La mia risposta non può che essere DIPENDE sono tre alternative con vantaggi e svantaggi propri, ma non è questa la sede per approfondire.

Ma anche in riferimento alla domanda: CHI PAGA E FINANZIA TUTTE QUESTE LAVORAZIONI FINO ALLA MATURAZIONE E AL PAGAMENTO DEL CREDITO D’IMPOSTA? La risposta è “dipende”.

Proviamo a far un po’ di chiarezza così che sarà anche più chiaro che sconto in fattura e cessione del credito NON SONO SINONIMI specie nei progetti di Superbonus 110%.

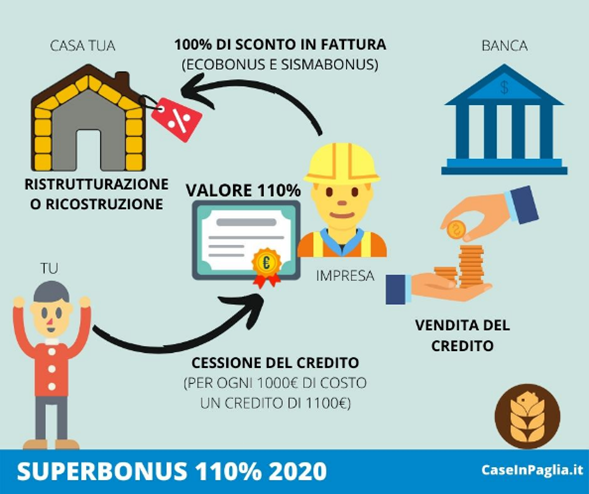

- Quando l’impresa accetta di essere pagata tramite SCONTO IN FATTURA deve fare molta attenzione agli aspetti finanziari. Lo sconto presuppone l’accollo del credito che non è moneta sonante per l’impresa e per i professionisti che devono necessariamente poi fare i conti con la cessione e quindi nei fatti con la trasformazione di un credito in liquidità vera. In questo caso l’azienda fa una CESSIONE DEL CREDITO alla BANCA ma poiché, come visto sopra, i tempi di incasso del credito ceduto non sono velocissimi, bisogna crearsi la liquidità in altro modo. Come? Tramite l’anticipo contratti e l’anticipo fatture (in questi casi gli istituti di credito FINANZIANO ed ANTICIPANO dal 50% all’80% del credito maturato). ATTENZIONE però se le banche fanno una delibera “light” in caso di sola cessione del credito, mentre staranno molto attente in caso di anticipo finanziario della cessione del credito. Quindi se sei un’azienda bancabile e con un buon rating nessun problema, in caso contrario l’invito che faccio alle aziende è quello di fare un’attenta analisi preventiva di commessa, specie in ambito cash flow, e comprendere se può permettersi di prendere un lavoro con sconto in fattura e se si quanti lavori contemporaneamente può prendere con questa modalità di pagamento.

- Quando è il committente che CEDE IL CREDITO dopo tutto l’iter che abbiamo visto sopra sarà lui stesso che paga l’impresa, tuttavia poiché i tempi tra incasso della cessione del credito e acconti da dare all’impresa, non collimano mai, quello che viene acceso in questi casi, è un FINANZIAMENTO PONTE detto anche BRIDGE (quale fantasia) di max. 18 mesi. In questo caso può essere anche del 100% cosi che le imprese ed i professionisti che lavorano sono prontamente pagati con la liquidità rinveniente da questo finanziamento. Il finanziamento stesso verrà poi chiuso (capitale + interessi) tramite l’incasso del cliente su conto dedicato del credito d’imposta ceduto alla banca. Quasi tutte le banche pagano questo credito a 102.

Di seguito un esempio numerico:

Se notate si cominciano a delineare delle differenze sostanziali tra SCONTO IN FATTURA e CESSIONE DEL CREDITO, ne evidenzio anche altre:

- Il prezzo dello sconto in fattura è imposto 100/110 mentre il prezzo della cessione del credito è lasciato alla libera negoziazione.

- La cessione può essere anche successiva a qualche rata di detrazione, ma a quel punto è totale ed irreversibile.

- Chi riceve la cessione del credito può utilizzarlo in compensazione oppure cederlo ad altro soggetto a sua volta.

A me piace definire LA CESSIONE DEL CREDITO DA PARTE DEL COMMITTENTE CON CONTEMPORANEO FINANZIAMENTO PONTE, la classica situazione WIN – WIN

- Il cliente fa i lavori e li finanzia col Superbonus 110%;

- l’impresa fa i lavori ad una redditività interessante e viene subito pagata;

- la banca fa il lavoro per cui è nata, ovvero quello di finanziare privati, famiglie ed imprese: lo fa a rischio pressoché nullo in quanto il prestito è garantito dalla cessione del credito e lo fa guadagnandoci in quanto percepisce gli interessi.

E vissero tutti felici e contenti…